2025年9月12日に発生した記録的な豪雨により、各地で浸水等の被害が多数見られました。皆さんも肌で感じていらっしゃるでしょうが、水害は近年、多発・激甚化しており、地球温暖化によって今後もこの傾向が続くと予想されています。

実は自然災害と不動産の相関は非常に強く、担保評価や保険料の観点から今後、災害リスクが高いエリアの不動産価格が下がるおそれがあります。

近年は気候変動の影響で水害リスクが増大しており、不動産を取り巻く制度や保険、さらには購入者の意識などに変化が見られています。

2020年には宅建業法施行規則の改正により、不動産会社に対し、不動産取引に伴う重要事項説明時のハザードマップを用いた水害リスクの説明が義務づけられました。現在は、従来にも増して水害リスクが不動産購入の重要な判断基準のひとつになっています。

2024年には火災保険の参考純率が引き上げられたことに加え、水災に関する保険料率が地域のリスクに応じて細分化されました。これにより、水害リスクが高いエリアの水災補償の保険料が大きく上がっています。

いえらぶが2025年9月に発表したレポートによれば「不動産を探すときに災害リスク情報(水害ハザードマップ)を重視する」と回答した人の割合は実に75.4%にのぼったといいます。(n=不動産会社186名・エンドユーザー1,325名)

昨今の水害の多発・激甚化を受け、実態としても立地の利便性や価格に加え、安心して暮らせるかどうかを重視する傾向が強まっているようです。

現時点では、金融機関が融資する際に不動産を評価する「担保評価」に自然災害リスクが大きく影響するという側面はありません。しかし、災害リスクは保険料に確実に影響しており、今後、人口がさらに減り、住宅が余るようになっていくことは必至です。

災害リスクが高いエリアの需要は低減し、地価や不動産価格を維持することは難しくなっていくことは目に見えていることから、金融機関が担保評価に際して災害リスクを考慮するようになるのもそこまで遠い未来ではないはずです。担保評価が下がれば融資がつきにくく、買主が限定されることで、さらに災害リスクが高いエリアの不動産の需要や価値は下がっていく可能性があります。

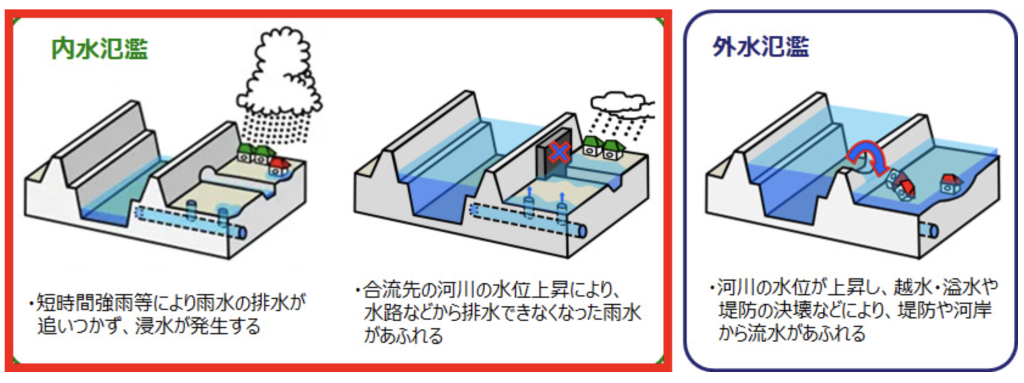

水害というと「洪水(外水氾濫)」を思い浮かべる方も多いでしょうが、近年増えている被害は「内水氾濫」によるものです。内水氾濫とは、短時間の豪雨などにより雨水の排水が追いつかなくなったり、合流先の河川の水位上昇により排水ができなくなったりすることで浸水する事象を指します。

内水氾濫は水辺だけでなく都市部でも発生することがあり、現に令和元年台風では武蔵小杉などが浸水し、2025年9月の記録的大雨でも武蔵小杉や自由が丘などが浸水。三重県四日市市では地下駐車場が浸水したことでメディアを騒がせました。

不動産価格の下落以上に危惧されるのは、安心・安全な暮らしが脅かされることです。「我が家は大丈夫」と過信せず、今一度ハザードマップなどでご自宅周辺の災害リスクを確認することをおすすめします。場合によっては、防災のためのリフォームや保険の見直し、住み替えも検討しましょう。

ご来店予約と、メールでのご質問もこちらから

かんたんAI査定

かんたんAI査定不動産査定AIが即査定額をお答えします無料

※かんたんAI査定は物件データベースを元に自動で価格を計算し、ネットで瞬時に査定結果を表示させるシステムです。